Člověk v tísni porovnal malé půjčky: úroky až v řádu stovek procent ročně, desetitisícové náklady při půlročním nesplácení

Publikováno: 18. 6. 2020 Doba čtení: 5 minut Sdílet: Sdílet článekČlověk v tísni opět přichází s novým Indexem odpovědného úvěrování, který po roce srovnává podmínky, za jakých poskytovatelé malých půjček nabízejí své úvěry. Aktuální žebříček potvrzuje, že jsou mezi nimi značné rozdíly. A to nejen v ceně (měsíční desetitisícovou půjčku lze pořídit od cca 100 Kč až po necelých 4 500 Kč), ale i ve výši nákladů, které bude stát případné nesplácení (sankce za půlroční nesplácení zmíněné půjčky se pohybují od necelých 3 tisíc, ale mohou přesáhnout i 30 tisíc Kč). Problematické je i prodlužování promlčecích lhůt (někdy až na pětinásobek běžné doby). Polovina společností také neinformuje o možnosti odkladu splátek.

„Index odpovědného úvěrování jsme původně sestavovali pouze pro spotřebitelské úvěry. Před třemi lety jsme se však rozhodli přijít i s variantou pro malé půjčky. Cítili jsme tehdy potřebu veřejnost upozornit na to, že se i mezi poskytovateli rychlých a snadno dosažitelných úvěrů najdou věřitelé, které nelze označit za bezpečné. A letos, díky dopadům koronavirové krize, je toto varování důležitější než kdykoliv předtím,“ říká David Borges, autor Indexu odpovědného úvěrování. Poptávka po těchto úvěrech podle něj totiž v následujících měsících poroste, a to zvlášť ve chvílích, kdy budou končit jednotlivá ochranná vládní opatření. To budou okamžiky, kdy na lidi opět dopadnou jejich závazky a je otázka, kolik z nich bude muset k jejich vyřešení sáhnout právě po některé formě malého úvěru. „Když už se lidi nemohou půjčce vyhnout, je třeba si pořádně rozmyslet, u koho si ji vezmou,“ doplňuje Borgesův kolega Daniel Hůle.

Zdroj repotáže: CNN Prima News

Celkové výsledky

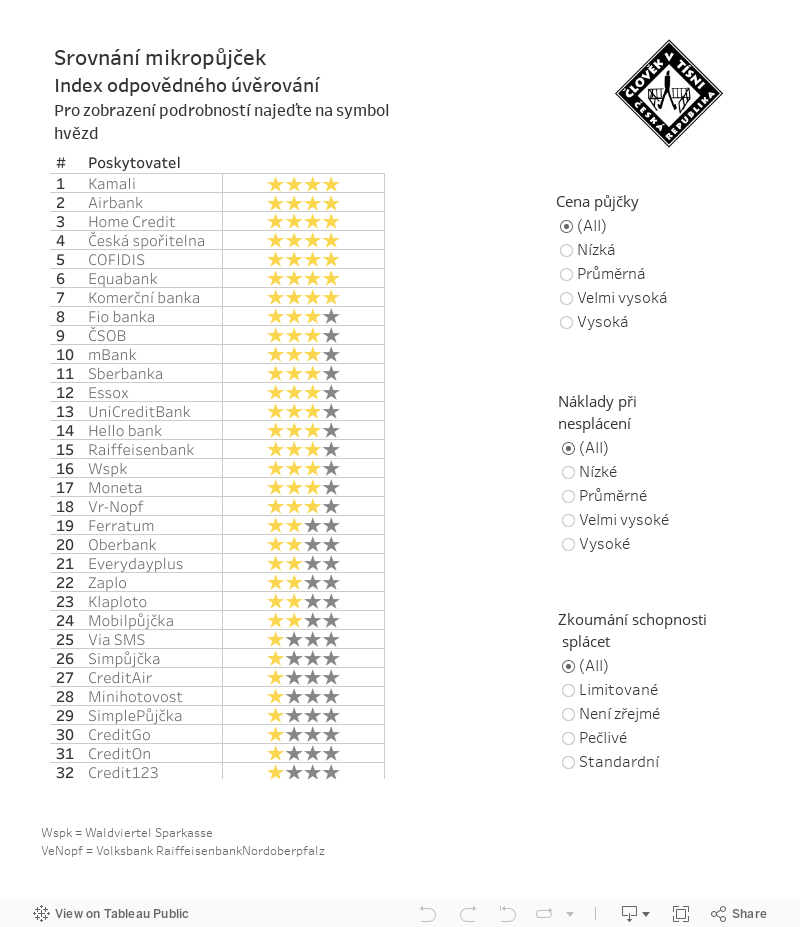

Index odpovědného úvěrování srovnává 41 poskytovatelů půjček s povolením ČNB. Pokrývá tak naprostou většinu trhu. Nejsou v něm zahrnuty půjčky, u kterých věřitelé požadují ručení nemovitostmi, a podnikatelské půjčky. „O těch prvních si myslíme, že by si je lidé neměli brát vůbec. Podnikatelské půjčky může podle zákona poskytovat v podstatě kdokoliv, takže věřitelů je nezjistitelné množství,“ říká Daniel Hůle. Hodnoceno bylo celkem 16 kritérií rozdělených do tří oblastí:

- náklady, tedy to, kolik lidé za půjčku zaplatí a co je bude stát případné zpoždění se splácením,

- transparentnost a komunikace, tj. rozsah a přehlednost poskytovaných informací,

- klientská vstřícnost posuzující praxi věřitelů před a po poskytnutí půjčky.

Výsledkem je žebříček společností, který nabízí jednoduchý nástroj, který může lidem pomoci při výběru bezpečné půjčky. „Pro zjednodušení znázorňujeme hodnocení pomocí hvězd. Do těch, které nemají v našem žebříčku ani jednu hvězdu, bychom nedoporučovali jít pro půjčku v žádném případě, do těch s jednou hvězdou pak snad jen v té nejvyšší nouzi. Pokud si u těchto společností vezmete úvěr, počítejte s tím, že pokud se dostanete do problémů se splácením, hrozí pád do vážných finančních problémů,“ vysvětluje David Borges.

Náklady

Cena

Podle autorů Indexu již dávno neplatí, že půjčky od bank jsou pouze ty levné a půjčky od nebankovních společností naopak jen ty drahé. „Na českém trhu nalezneme nebankovní společnosti, které vám půjčí za srovnatelných podmínek jako banky, ale je zde také řada těch, které chtějí za své půjčky obrovské úroky v řádu stovek procent ročně,“ vysvětluje David Borges. V rámci aktuální analýzy byla modelována měsíční půjčka ve výši desetitisíc korun. Z výsledků vyplývá, že za tuto půjčku můžete zaplatit od 95 Kč až po 4 498 Kč, což je téměř 50 krát více!

Problémy se splácením

Cena však není to jediné, co by si lidé měli zjistit, když uvažují o tom, že si vezmou půjčku. Dalším důležitým faktorem, podle kterého by měli vybírat, je i to, co se stane, když se dostanou do problémů se splácením. I zde totiž existují mezi společnostmi na trhu velké rozdíly. Například půlroční neschopnost splácet výše zmíněný desetitisícový úvěr může na úrocích z prodlení, sankcích či nákladech, které si jednotlivé společnosti účtují za upomínky, stát od 2 835 do 30 708 Kč.

Transparentnost a komunikace

Index nově zkoumá, zda společnosti na svých internetových stránkách informují, že jejich klienti mají ze zákona právo na odklad splátek. „Zjistili jsme, že zhruba polovina společností na svých webech tuto informaci uvádí, ale jsou i takové, většinou jde o ty menší nebankovní, u kterých toto upozornění nenajdeme. Zákon tento postup sice výslovně nenařizuje, ale myslíme si, že slušná společnost by v tak složité době tuto informaci svým klientům poskytovat měla,“ říká David Borges.

Jako velmi pozitivní vnímají autoři Indexu také to, že řada společností konečně na své weby umístila vzory svých smluv, aby si lidé mohli přečíst, co budou podepisovat, či kalkulačky, které jim řeknou, kolik je bude úvěr reálně stát. Zdá se to jako samozřejmost, ale není to tak.

Klientská vstřícnost

Nově Index zkoumá také promlčecí lhůty. „Většina společností používá standardní zákonnou tříletou lhůtu, ale jsou i takové, které nutí klienty podepisovat její prodloužení. Některé dokonce až na pětinásobek, tzn. na 15 let. Je mezi nimi například i Komerční banka, což nás zaráží,“ říká David Borges. Index také zkoumá, zda společnosti vymáhají již promlčené pohledávky. V současnosti už to nedělá téměř žádná z nich, nicméně některé společnosti prodávají svoje pohledávky inkasním agenturám, které se této praxi nebrání. „Některé banky si však již ve smlouvách s inkasními agenturami vymiňují, že promlčené pohledávky vymáhat nebudou. Z toho máme radost.“

Člověk v tísni také nadále sleduje, jak věřitelé využívají úvěrové registry. Stále platí, že je na trhu několik poskytovatelů, kteří je využívají málo, nebo vůbec. „Pokud věřitel sleduje pouze to, zda dlužník není v exekuci či insolvenci a nezajímá se o jeho platební historii, máme pochybnosti o tom, zda tato společnost naplňuje zákonnou povinnost ověřovat bonitu klientů,“ říká David Borges. Index naopak přestal sledovat využívání rozhodčích doložek u historických smluv, protože všechny sledované společnosti od této praxe odstoupily.

Závěrem

Cílem Indexu odpovědného úvěrování není jen dostat k lidem dostatek potřebných informací, které jim pomohou k výběru bezpečné půjčky, ale i kultivovat úvěrový trh. „Máme proto velkou radost, že metodiku, kterou při sestavování Indexu používáme, převzal jeden z největších srovnávačů půjček Srovnejpujcku.cz. Věříme, že podobných firem, které do své obchodní praxe zahrnou pohled odpovědnosti a férovosti, bude stále přibývat. Rádi jim s tím pomůžeme,“ uzavírá Daniel Hůle.

Kontakty:

David Borges, david.borges@clovekvtisni.cz, 603 800 178

Daniel Hůle, daniel.hule@clovekvtisni.cz, 774 510 398

Martin Kovalčík, martin.kovalcik@clovekvtisni.cz, 777 472 863