Stejně velká půjčka může stát 1700 korun, ale i přes sto tisíc. Člověk v tísni vydává Index odpovědného úvěrování

Publikováno: 30. 11. 2022 Doba čtení: 6 minut Sdílet: Sdílet článekLidé dnes mají hlouběji do kapsy a více si budou půjčovat. Dobrou zprávou je, že úvěry jako takové výrazně nepodražily. Poskytovatelé půjček však budou více žadatelů odmítat, což v období energetické krize může mít zásadní dopad. Nezajištěný spotřebitelský úvěr 50 000 korun splácený po dobu jednoho roku může v současnosti stát necelých 1 700 korun, ale i více jak 100 000 korun. Vyplývá to z aktuálních výsledků Indexu odpovědného úvěrování organizace Člověk v tísni. Nepříjemností pro spotřebitele je i zvýšení zákonného úroku z prodlení na téměř dvojnásobek.

Vánoce jsou tu co nevidět a s nimi vyšší výdaje spojené s nakupováním dárků, jídla na sváteční hostinu i třeba s cestováním. Závěr roku je letos pro řadu lidí bohužel spojený také s koncem fixace ceny energií a zdražením záloh. Lze předpokládat, že na dárky si tentokrát lidé budou půjčovat méně, zároveň se ale budou dostávat do těžkostí i ti, kteří si dříve na nic půjčovat nemuseli.

„Nabádáme proto k pečlivému prozkoumání podmínek nebankovních společností, za kterých peníze půjčují, a doporučujeme velmi pozorně promyslet, jak vysoké měsíční splátky člověk unese,“ říká Borges, který pravidelně sestavuje žebříček kvality bankovních i nebankovních společností.

Půjčovat za 300 či 400 % ročně je nemravné

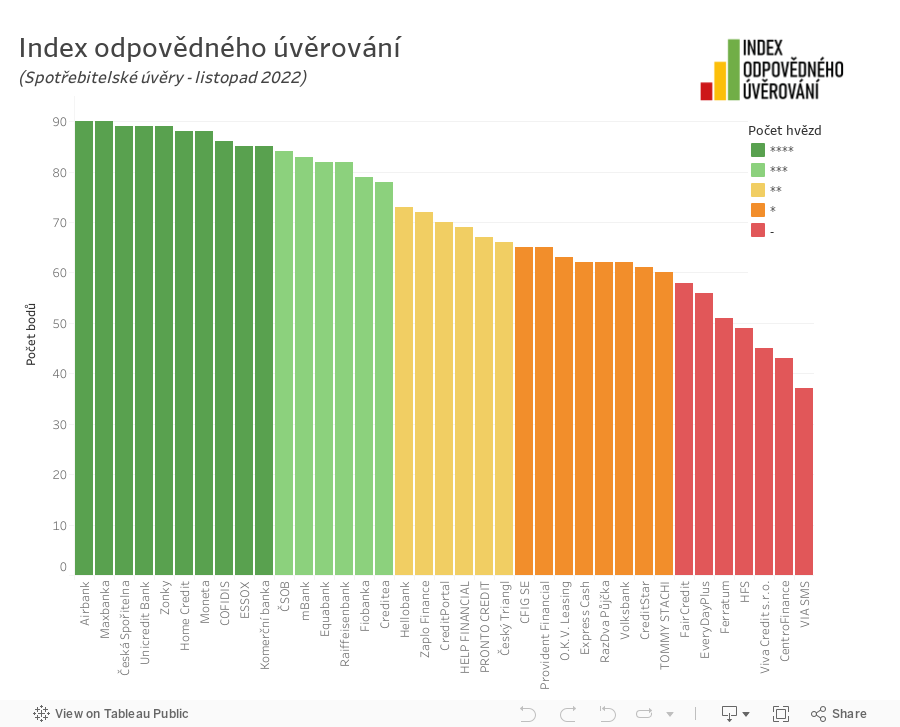

Výsledkem je Index odpovědného úvěrování organizace Člověk v tísni, unikátní nástroj pro výběr bezpečné půjčky. Aktuální verze pro rok 2022 porovnává 37 poskytovatelů nezajištěných spotřebitelských úvěrů s licencí České národní banky. Jednotlivé společnosti Index hodnotí pomocí 14 parametrů z oblasti nákladů, transparentnosti a klientské vstřícnosti. Výsledkem je žebříček od těch nejlépe hodnocených až po ty, kterým je lepší se vyhnout.

Index odpovědného úvěrování dělí banky i nebankovní společnosti do pěti skupin, a to dle různého počtu hvězdiček - čím více hvězd, tím odpovědnější chování poskytovatele směrem k zákazníkům. Čtyři hvězdy značí přijatelnou cenu a žádné záludnosti v obchodních podmínkách. Férové jsou i tříhvězdičkové společnosti, v některých aspektech by však ke klientům mohli být vstřícnější.

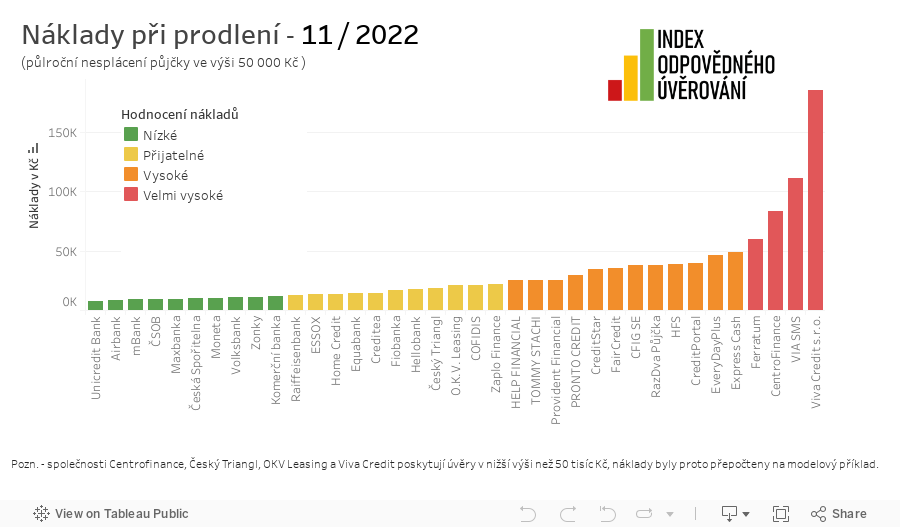

Nejlevnější modelový úvěr ve výši 50 000 korun rozložený do 12 měsíčních splátek nabízí Maxbanka (necelých 1 700 Kč), která je na trhu nováčkem. Specifikem tohoto úvěru však je, že ho lze využít pouze jako konsolidaci, tedy jako náhradu za již existující půjčky. Ceny většiny bank a nebankovních společností se pak pohybují mezi 3 000 a 4 000 Kč. Na opačné straně žebříčku se pohybují menší, avšak extrémně drahé společnosti, jako je ViaSMS nebo Viva Credit. Tito poskytovatelé obvykle nabízejí takzvané úvěrové rámce, kde nejsou pevně stanoveny splátky, avšak při využití modelového příkladu půjčky 50 000 korun by roční náklady na takový úvěr vyšly i na více jak sto tisíc korun.

„S drahými půjčkami je to ale složitější. Nelze je jednoznačně odsuzovat. Pokud někdo půjčuje peníze za 50 % či 80 % ročně, tak je to na první pohled šokující, ale pro člověka, který potřebuje řešit nedostatek peněz a jinou možnost nemá, může i takto drahá půjčka dávat smysl. Podstatné je, zda jsou splátky nastaveny tak, že lze půjčku splatit. Jestliže se však bavíme o dlouhodobých půjčkách, kde věřitel žádá 300 nebo 400 % ročně, nelze to už omluvit vyšší rizikovostí, to je devastační finanční produkt,“ komentuje David Borges nabídku některých nebankovních společností.

Půjčka není jediným řešením finančních problémů

V případě, že se lidé dostanou do finančních problémů měli by primárně hledat ale jiná řešení než úvěr. „Pokud to jen trochu jde, měli by se pokusit omezit jiné zbytné výdaje. Když ani tak příjem nestačí, protože je třeba zaplatit například vysoký nedoplatek za energie, je na místě požádat na Úřadu práce o tzv. mimořádnou okamžitou pomoc. S navýšenými náklady na bydlení pak může pomoci pravidelný příspěvek na bydlení. Pokud lidé nevědí, jak si o státní podporu zažádat, mohou se obrátit na naše poradce na help lince 770 600 800 nebo využít naše webové stránky jakprezitdluhy.cz,“ radí vedoucí dluhového poradenství Člověka v tísni Daniel Hůle. Nicméně mohou nastat situace, kdy rozumná půjčka může být dalším východiskem.

Při sestavování Indexu jsme tentokrát věnovali více pozornosti přesnosti údajů uvedených na internetových stránkách poskytovatelů. Ukázalo se, že některé údaje jsou stále zavádějící. Málokterý poskytovatel například uvádí typické úrokové sazby. To, čemu některé společnosti říkají reprezentativní příklad, bývá většinou ta nejlevnější možná varianta, na níž však dosáhne jen malý počet lidí. „I proto bychom chtěli pochválit Komerční banku či Zonky, které na svém webu uvádějí, za jakou cenu lidé půjčku reálně dostávají,“ říká David Borges.

Nepříjemná novinka: vyšší úroky z prodlení

Již tradičně jsme se zaměřili na podmínky věřitelů pro případ, kdy klient přestává být schopen splácet. Řada společností už během pandemie covidu naštěstí zjistila, že je dobré lidem v obtížné situaci pomoci a vysvětlit na webových stránkách, jak by měl člověk v situaci, kdy nemá na splátku, postupovat. Většina velkých českých bank se v této oblasti výrazně zlepšila.

„To se ostatně potvrdilo i letos na podzim, kdy se řada bank i nebankovních společností jako Komerční banka, Essox, Modrá pyramida stavební spořitelna, ale i Česká spořitelna, Stavební spořitelna České spořitelny, Raiffeisenbank nebo UniCredit Bank dobrovolně připojily k oddlužovací akci Milostivé léto a svým klientům, buď zcela nebo částečně, odpustily příslušenství u nesplácených půjček,“ podotýká Kateřina Kučerová, metodička dluhových poradců Člověka v tísni.

Novinkou, a bohužel ne příjemnou, je nynější nárůst výše úroků z prodlení, kterou musí lidé hradit při zpoždění se splácením úvěru. Tato penalizace se za poslední rok téměř zdvojnásobila. Nejde však o rozhodnutí jednotlivých společností, ale o důsledek růstu sazeb České národní banky.

Celkové náklady, které musí věřitel u modelové padesátitisícové půjčky hradit po třech nezaplacených splátkách, zesplatnění a doplacení dluhu až po půl roce se u férovějších společností pohybuje zhruba mezi 8 000 až 15 000 Kč. Některé společnosti si k tomu přičítají ještě úrok z úvěru, což splacení dluhu dál znesnadňuje. „Velmi doporučujeme všem, kteří se dostanou se splátkou do prodlení, aby nepřestali komunikovat s věřitelem,“ doplňuje Daniel Hůle.

Transparentnost se zlepšuje

Za roky, kdy Index zveřejňujeme, počáteční nedůvěru a nevraživost ze strany některých poskytovatelů vystřídal zájem o zpětnou vazbu a snahu se zlepšovat. „Na začátku se vzájemná komunikace často nesla v rovině „plníme všechny legislativní požadavky, tak co byste ještě chtěli?",“ přibližuje David Borges.

Prostor pro zlepšení se však našel. Naprostá většina společností už například zveřejňuje smluvní dokumentaci na svých internetových stránkách. Dříve to bylo spíše výjimečné. Vidět patnáct stránek hustě popsaného textu včetně všech smluvních podmínek a ceníků až těsně před podpisem, kdy už žadatel nemá šanci je v klidu prostudovat, jsme nepovažovali za férový přístup.

Většina společností má na webu dnes už i kalkulačku, přestože to zákon neukládá. Pro zájemce o úvěr je však zásadní, umožňuje totiž získat lepší představu, co bude úvěr stát a jak dobře je splatitelný. Zájemce si také může snadno udělat srovnání více nabídek.

Pomoc nehledejte u zprostředkovatele, řiďte se Indexem

„Pokud si budu brát úvěr od nějaké nebankovní společnosti přímo na jejich stránkách, nabídka je už docela transparentní. Co nás trápí, jsou zprostředkovatelé úvěrů, kteří si s transparentností často hlavu nelámou. Proto doporučujeme řídit se raději naším Indexem a o úvěr žádat přímo na webu poskytovatele. Rozhodně nevyhledávat na internetu výrazy jako „půjčka bez doložení příjmu“ či „půjčka bez registru“, protože tyto odkazy často vedou právě k problematickým zprostředkovatelům,“ dodává Borges.

Index odpovědného úvěrování 2022

Sestaven dle 14 parametrů, které lze rozdělit do tří oblastí:

- Náklady - kolik lidé za úvěr zaplatí za standardních podmínek a jaké náklady budou muset hradit, pokud nebudou schopni splácet. Právě náklady mají ve výsledném hodnocení nejvyšší váhu.

- Transparentnost - rozsah a přehlednost poskytovaných informací na webu společnosti.

- Klientská vstřícnost a odpovědné úvěrování - jak důkladně společnost posuzuje schopnost půjčku splatit.