Index odpovědného úvěrování napoví, kde je bezpečné si půjčit a komu se naopak raději vyhnout

Publikováno: 16. 11. 2020 Doba čtení: 9 minut Sdílet: Sdílet článekIndex odpovědného úvěrování, který dvakrát ročně zveřejňuje organizace Člověk v tísni, porovnává ve svém podzimním vydání 38 poskytovatelů spotřebitelských úvěrů. Jednotlivé společnosti zkoumá pomocí 15 parametrů z oblasti nákladů spojených s úvěrem, transparentnosti a klientské vstřícnosti. Výsledky jednotlivých parametrů jsou poté sloučeny do celkového žebříčku, který svou komplexností představuje ojedinělého pomocníka při výběru půjčky.

„Půjčka od neseriózní společnosti je problémem vždy, ale v krizi, které nyní čelíme, mohou být pro lidi následky špatného rozhodnutí opravdu zdrcující. Vysoká cena nebo přemrštěné náklady při nesplácení proměňují úvěr v past, ze které není úniku. Důležitosti nabývá i míra vstřícnosti poskytovatelů. Poté, co v říjnu skončily zákonné odklady splátek, bude totiž pouze na každém z věřitelů, kolik pochopení projeví pro dlužníky, kteří se dostanou do problémů se splácením,“ vysvětluje zvláštní význam letošního Indexu Daniel Hůle, vedoucí dluhového poradenství organizace Člověk v tísni.

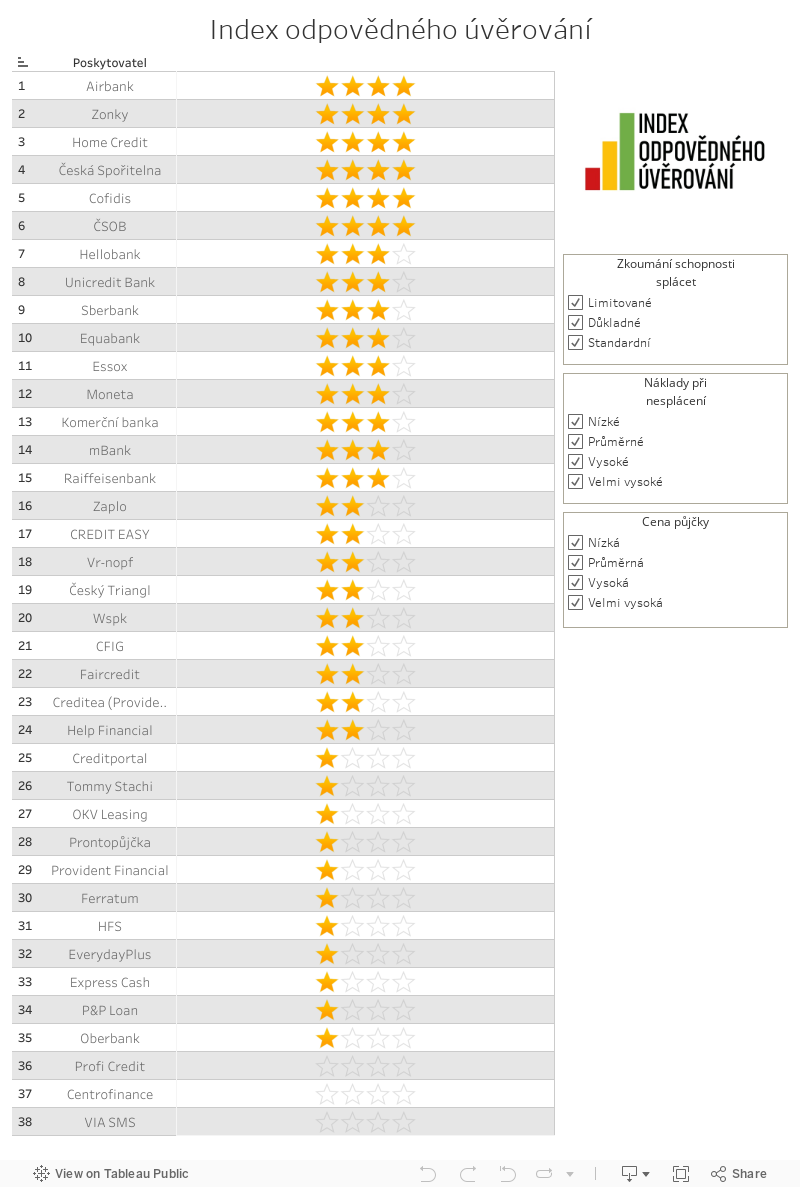

Celkové výsledky

Celkový žebříček dělí poskytovatele spotřebitelských úvěrů dle různého počtu hvězdiček do pěti skupin. „Je to podobné jako u hotelů či restaurací, čím víc hvězd, tím odpovědnější poskytovatel. Čtyři hvězdy, tedy nejvyšší rating, značí přijatelnou cenu a žádné záludnosti v obchodních podmínkách. I tříhvězdičkové společnosti mají přijatelnou cenu, zároveň však u nich máme dílčí výhrady. Pokud si tedy člověk rozhodne vzít si spotřebitelský úvěr a zvolí si mezi čtyř- či tříhvězdičkovou společnost, neudělá chybu,“ vysvětluje David Borges, autor analýzy a dodává: „K ostatním poskytovatelům radíme jít až ve chvíli, kdy lépe hodnocené společnosti půjčku neposkytnou. U společností se slabším hodnocením však důrazně doporučujeme zvážit, zda člověk unese vysoké měsíční splátky a nabádáme k pečlivému prozkoumání podmínek, za kterých se peníze půjčují.“ A společnosti, které v žebříčku neobdržely žádnou hvězdu? Těm se Borges doporučuje vyhnout v každém případě.

Náklady: Úroky se pohybují v rozmezí od 10 do 200 procent ročně.

Index odpovědného úvěrování počítá s modelovým úvěrem ve výši 50 000 Kč, který je splácen ve 12 pravidelných měsíčních splátkách. U bank se úrokové sazby v tomto případě pohybují v rozmezí od 10 do 15 %, větší nebankovní společnosti půjčují zhruba za 20 až 30 %. Nicméně na trhu najdeme také osm společností, u kterých za úvěr zaplatíte 100 % a více, přičemž dva nejdražší poskytovatelé nabízejí své úvěry dokonce s více než 200% úrokem. „Obecně lze přitom říci, že půjčky s ročním úrokovou sazbou do 40 % mohou lidem v krátkodobých problémech pomoci. Pokud je ale cena vyšší, řada lidí už začíná mít problém splátky zvládnout. A pořád je na trhu dost společností, které si za rok na úrocích vezmou víc, než je samotná výše půjčky,“ dodává David Borges.

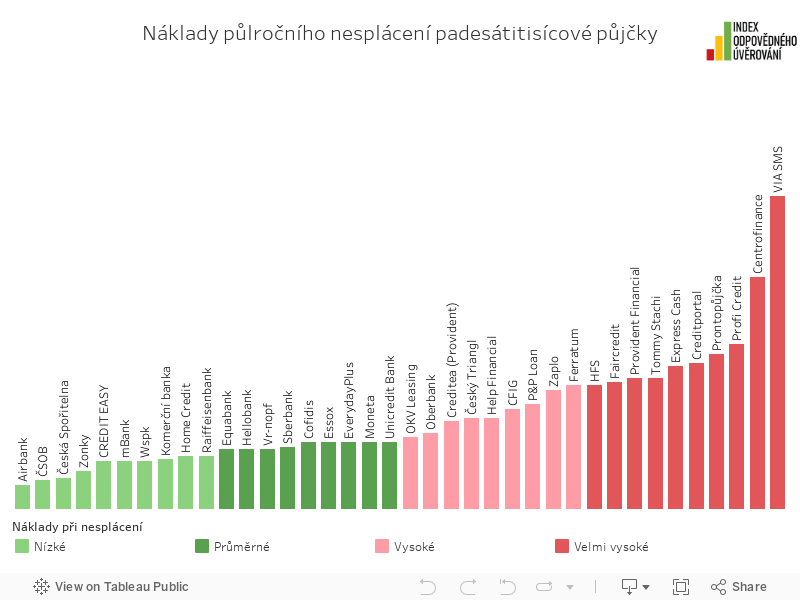

Při posuzování nákladů při nesplácení autoři modelují situaci, kdy člověk není schopen výše zmíněnou padesátitisícovou půjčku půl roku splácet. I zde existují mezi jednotlivými poskytovateli značné rozdíly. Zatímco u nejvstřícnějších věřitelů vzrostou po půl roce náklady jen o necelých šest tisíc korun, ti s nejagresivnějšími cenami požadují desítky tisíc korun. „Více než polovina společností se s dodatečnými náklady vejde do 16 tisíc Kč, tedy do třetiny vypůjčené částky. To považujeme ještě za přijatelné. Náklady překračující tuto úroveň považujeme již za příliš vysoké. Přestože řada společností deklaruje, že ve skutečnosti po lidech tyto náklady požadovat nebudou, jejich smluvní podmínky umožňují účtovat při prodlení 20 až 40 tisíc Kč navíc. A pak jsou tu dvě společnosti, u kterých za půlroční nesplácení zaplatíte na nákladech více, než je výše samotné půjčky. U jedné je to přes 50 tisíc, u druhé dokonce více než 70 tisíc Kč,“ podává podrobnější vysvětlení David Borges.

Autoři studie také vysvětlují, že se letos výpočet nákladů dále zpřesnili, protože nevycházeli jen z informací na webových stránkách společností, ale výslovně se jich dotazovali, jaké konkrétní náklady může věřitel při prodlení účtovat – tedy kolik bude muset klient zaplatit za upomínací dopisy, sms zprávy, emaily, telefonáty a podobně. Společnosti odpovídaly také na to, jaké náklady na právníky zaplatí lidé, kteří budou pro neplacení dluhů zažalováni u soudu.

Transparentnost: Kalkulačky jsou již na většině webů, využijte je.

Pokud jde o transparentnost informací, situace se meziročně zlepšila. „Věřitelé postupně přestávají skrývat citlivé informace o svých produktech a jsou k zákazníkům férovější,“ říká David Borges, avšak dodává, že stále existuje velký prostor ke zlepšení. Zatímco obchodní podmínky na web už dodali všechny společnosti, u smlouvy tomu tak není. „Je to absurdní situace. Věřitelé chtějí po dlužníkovi podepsat, že si důkladně pročetl smluvní podmínky, ale smlouvu mu ukáží až poté, co jim předá citlivé osobní údaje,“ dodává Borges. Situace se sice postupně zlepšuje a smlouvy má na webu již více než tři čtvrtiny společností, 11 poskytovatelů to však stále nezvládlo. Mezi nimi jsou i významné banky jako ČSOB nebo Komerční banka.

Potěšující je podle Borgese i rostoucí kvalita webových kalkulaček. Dá se říci, že s několika málo výjimkami už společnosti mají na webu alespoň nějakou formu kalkulačky, která umožňuje dopředu spočítat měsíční splátku, i to, kolik budu muset zaplatit celkově. „Věřitelé tedy svůj díl domácího úkolu postupně plní. Teď je řada na lidech, aby toho využili, a dopředu si zjistili, za jakých podmínek si případně půjčí. Na rozdíl od let minulých dnes již tu možnost u většiny poskytovatelů mají,“ říká David Borges.

Devatero bezpečného půjčování

Klientská vstřícnost: Pozor na promlčecí lhůty či způsob vymáhání pohledávek.

Téma klientské vstřícnosti nabývá díky dopadům současné krize na důležitosti. „Dříve jsme často slýchávali, že se nezodpovědný klient, který nesplácí své závazky, nemůže divit, že je proti němu postupováno tvrdě. Koronakrize ale ukazuje, že za nesplácením úvěrů nebývá jen nezodpovědnost či lehkovážnost klienta, ale i jevy, které dlužník prostě nemůže ovlivnit. A pak je zásadní, jak vstřícní poskytovatelé v takovýchto případech jsou,“ vysvětluje Daniel Hůle důvody, kvůli nimž je tato část Indexu důležitá.

Autoři analýzy začali nově zjišťovat, jak postupují společnosti v případě žalob u soudu. Část společností vymáhá pohledávky interně, tedy přes své právní oddělení, což je pro klienty z hlediska nákladů výhodnější. „Věřitelé si mohou pochopitelně najímat i externí právníky, měly by však dodržovat vyhlášku Ministerstva spravedlnosti, která stanoví, že u malých půjček nesmí náklad na advokáta překročit zhruba 2 200 Kč,“ vysvětluje Daniel Hůle. Průzkum bohužel ukázal, že to tak docela neplatí. Zhruba 40 % společností (mezi nimi i velké banky jako Komerční banka, mBank či Raiffeisenbank) totiž nevylučuje, že v některých případech zatíží klienty vyššími tarify, což náklady na soud mnohonásobně prodražuje.

Index také hodnotí, jak se jednotlivé společnosti zachovají, pokud se na ně dlužník obrátí s žádostí o odklad splátek. „Zde lze říci, že většina společností chce jednotlivé případy posuzovat individuálně. To může samozřejmě znamenat cokoliv a realita se ukáže až v příštích týdnech. Bohužel už nyní víme o společnostech, které svým klientům říkají, že jim v současné situaci nepomohou,“ dodává Borges.

Index nadále zkoumá i délku promlčecí lhůty. Ta je ze zákona tříletá, nicméně, některé společnosti využívají možnosti lhůtu prodloužit. Tato praxe není nezákonná, je však eticky sporná. „Není přece normální, aby se věřitel po patnácti letech ozval s tím, že si vzpomněl na nezaplacený poplatek,“ naráží David Borges na praxi např. Komerční banky či Oberbank, které své lhůty prodlužují až na 15 let.

Důležitou částí Indexu zůstává posuzování tzv. bonity klientů v úvěrových registrech. „Na trhu jsou i společnosti, které podle našeho názoru zkoumaly schopnost lidí splácet jen povrchně, a příliš jen netrápilo, zda má dlužník i jiné závazky. Brzy se ukáže, že právě tito věřitelé utrpí velké ztráty. Doufejme, že to bude budíček, který povede ke změně praxe,“ uzavírá David Borges.

Cesta z dluhové pasti

Kontakty:

David Borges, david.borges@clovekvtisni.cz, 603 800 178

Daniel Hůle, daniel.hule@clovekvtisni.cz, 774 510 398

Martin Kovalčík, martin.kovalcik@clovekvtisni.cz, 777 472 863

Vybrané parametry Indexu odpovědného úvěrování

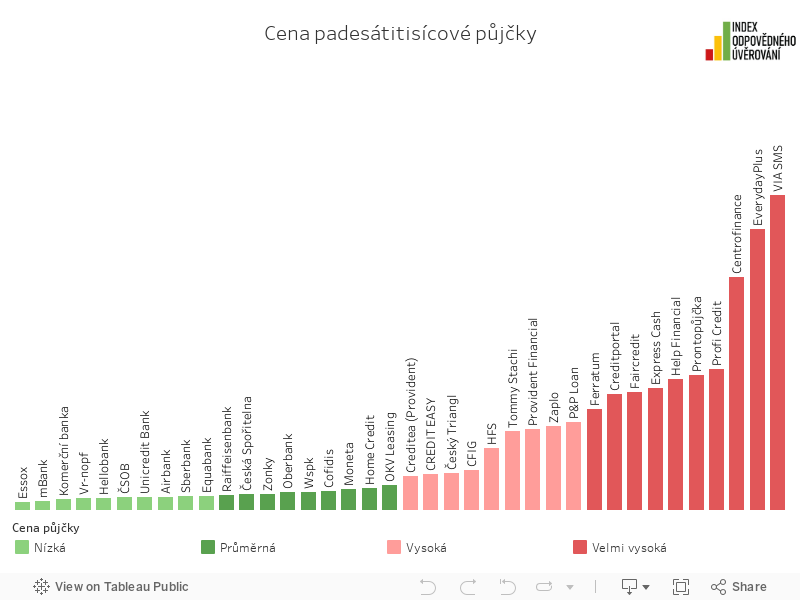

Cena padesátitisícové půjčky:

Za roční padesátitisícovou půjčku zaplatíte od necelých 2 500 Kč až do 95 tisíc. U devatenácti poskytovatelů se vejdeme do 10 tisíc Kč, u pěti zaplatíme od 10 do 20 tisíc Kč, čtyři nabízejí úvěr za 20 až 30 tisíc Kč, pět za 30 až 40 tisíc Kč a dva lehce přesahují čtyřicetitisícovou hranici. U zbylých tří poskytovatelů zaplatíme přes 70, resp. 85, resp. 95 tisíc.

Náklady při půlročním nesplácení padesátitisícové půjčky:

Čtyři společnosti požadují zaplatit náklady za prodlení nižší než je 10 tisíc Kč, sedmnáct poskytovatelů se vejde do pásma od 10 do 20 tisíc Kč, dalších devět se pohybuje v rozmezí 20 až 30 tisíc Kč a u šesti společností byste zaplatili něco mezi 30 a 40 tisíci Kč. A pak jsou tu dvě společnosti, u kterých za půlroční nesplácení 50 tisícového úvěru zaplatíte na nákladech více, než je výše samotné půjčky. U jedné je to cca 55 tisíc, u druhé dokonce již zmíněných více než 73 tisíc Kč.

Webové kalkulačky:

27 poskytovatelů má na svém webu funkční kalkulačky, které umožňují reálný odhad měsíčního úroku i celkové částky, kterou musím zaplatit. U dalších čtyř máme ke kalkulačkám určité výhrady, u sedmi z nich bohužel na internetových stránkách funkční kalkulačky stále nenalezneme.

Maximální úroková sazba:

8 poskytovatelů neuvádí maximální úrokovou sazbu. Zbylých 30 společností ano.

Vzory smluv na webu:

27 poskytovatelů vzory smluv na svých internetových stránkách uvádí, 11 nikoliv.

Délka smluvní dokumentace:

11 poskytovatelům stačí 10-19 normostran, dalších 11 společností se vejde do rozmezí 20-29 normostran, u 9 poskytovatelů musíte přečíst smluvní dokumentaci v rozsahu 30 až 39 normostran a u 7 společností je to ještě více. Nejdelší smluvní dokumentace zabírá 65 normostran.

Promlčecí lhůta:

32 společností využívá standardní lhůtu 3 roky, 1 společnost promlčecí lhůtu protahuje na 5 let a tři na 10 let a dvě dokonce na 15 let.

Vymáhání promlčených pohledávek:

Tři poskytovatelé od této praxe stále bohužel neodstoupili, u devíti máme k jejich praxi jisté výhrady, u čtyř to není zřejmé. 22 společností promlčené pohledávky nevymáhá.

Zkoumání schopnosti splácet:

13 poskytovatelů využívá dostupné úvěrové registry důkladně, 15 standardně a 10 má v této oblasti značné limity.

Příloha 2: Kritéria a váhy jednotlivých parametrů Indexu

- Náklady na půjčku: 20%

- Náklady při prodlení se splácením: 20%

- Kalkulačka splátek na webu: 6%

- Maximální sazba na webu: 4%

- Vzor smlouvy na webu: 4%

- Rozsah dokumentace: 4%

- Informace o náklady při nesplácení: 4%

- Vstřícnost při odkladech splátek: 4%

- Přednostní splácení jistiny: 4%

- Doložka přímé vykonavatelnosti: 4%

- Doložky o rozhodčím řízení: 4%

- Prodloužení promlčecí lhůty: 4%

- Promlčené pohledávky: 4%

- Výhradně formulářové žaloby: 6%

- Úvěrové registry: 8%

Při výpočtu nákladů vstupuje do hodnocení standardní cena modelové půjčky ve výši 50 tisíc korun splatné ve 12 měsíčních splátkách. Pokud společnost používá různé ceny pro různé klienty, je cena pro účely hodnocení stanovena ve výši dvou třetin rozdílu mezi nejvyšší a nejnižší úrokovou sazbou. Pokud společnost nezveřejňuje nejvyšší úrokovou sazbu, vychází hodnocení ze skutečných smluv společnosti nebo jiné reprezentativní hodnoty. Do nákladů dále vstupují případné poplatky za posouzení, poskytnutí či načerpání úvěru a pravidelné poplatky za správu úvěru či za vedení účtu nezbytného pro poskytnutí úvěru. Marketingové akce jako první půjčka zdarma či odpouštění splátek nejsou zohledňovány. Dále jsou hodnoceny náklady související s nesplácením úvěru, tedy počty a ceny zpoplatněných upomínek či jiných nákladů na vymáhání, případné sankce, úroky z prodlení, obchodní úroky podle smluvních podmínek a také náklady nalézacího řízení.